Hyvän hallinnan pelisäännöt

20.04.2016

BLOGI: Tom von Weymarn, Boardman -partneri, Advisors -ryhmän puheenjohtaja

Hyvä hallinta on keskeinen yrityksen menestyksen kannalta. Hyvällä hallinnalla luodaan pelisäännöt, jota noudattamalla kaikki yrityksen toimintaan liittyvät asiat tulevat hoidettua asianmukaisesti. Hyvällä hallinnalla (Corporate Governance) pyritään varmistamaan yrityksen toimialaan liittyvien lakien ja asetusten sekä viranomaismääräysten noudattaminen. Hyvä hallinta kattaa myös yrityksen sisäiset ohjeistukset ja politiikat, joiden tarkoituksena on varjella yrityksen mainetta sekä luoda viitekehykset yrityksen luotettavalla hallinnolle sen kaikissa toiminnoissa.

Sisäinen ja ulkoinen valvonta

Yhtiön sisäisen ja ulkoisen valvonnan tarkoituksena on varmistaa, että yrityksen riskejä hallitaan ja yrityksen toimintaan liittyviä ulkoisia ja sisäisiä pelisääntöjä noudatetaan. Ensisijainen sisäinen valvonta toteutuu operatiivisessa liiketoiminnassa, jossa valvonta on jatkuvaa toimintaa ja osa päivittäisiä rutiineja. Ylintä johtoa avustavat tässä työssä yleensä liiketoiminnoista riippumattomat konsernitoimintoihin keskitetyt, riskien valvonta, talouden ohjaus, laki- ja henkilöstötoiminnot.

Vaatimusten ja vastuiden määrä lisääntyy

Liiketoiminnan globalisoituessa yrityksen toimintaan kohdistuvien vaatimusten ja vastuiden määrä lisääntyy, jolloin kaikkea toimintaa säätelevien pelisääntöjen yhdenmukaistamisen merkitys korostuu. Näin erityisesti tilanteissa, jossa yritysostojen kautta tapahtuneen kasvun seurauksena yritykseen on muodostunut vaihtelevia käytäntöjä ja toimintamalleja. Noteeratuissa yrityksissä nämä pelisäännöt on kuvattu Suomen listayhtiöiden CG-koodissa. Listaamattomien yritysten tueksi Boardman on hiljattain päivittänyt oppaan liittyen hallitusten järjestäytymiseen ja siinä yhteydessä käsiteltävään CG-manuaaliin. > Hallituksen järjestäytyminen ja Corporate Governance -manuaali

Tarkastusvaliokunnan vastuukenttä

Suurissa ja

keskisuurissa pörssiyhtiöissä pelisääntöjen noudattaminen liitetään

hallituksen tarkastusvaliokunnan vastuukenttään. Valvonta perustuu eri

valvontaelinten tarkastuskertomuksiin joissa todetaan tarkastetun

kohteen toimivuus ja/tai sen puutteet. Havaittujen puutteiden

kriittisyysluokituksen apuvälineenä usein käytetään liikennevaloja

joiden avulla työ esim. tarkastusvaliokunnassa on kohdistettavissa

havaittuihin eniten kriittisiin puutteisiin. Valvontaraportit sisältävät

toiminnan parantamiseen tähtääviä suosituksia. Myös näiden

suositeltujen toimenpiteiden toteutusta tulisi systemaattisesti seurata.

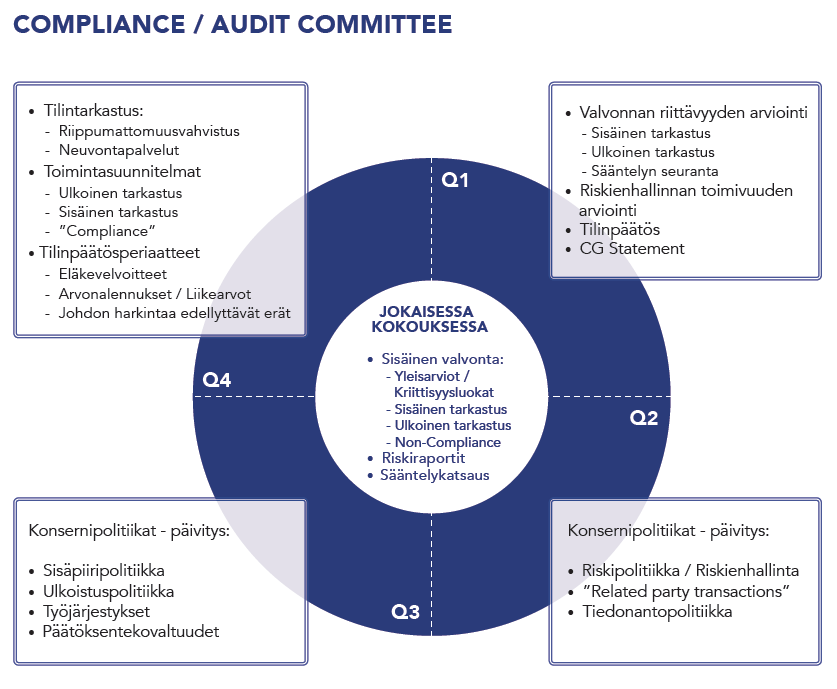

Kvartaalipohjainen vuosikello

Yrityksen hyvän hallinnan seuranta on hyvä rytmittää

kvartaalipohjaisen vuosikellon muotoon. Tarkastusvaliokunnan tai sitä

vastaavan elimen jokaiseen kokoukseen liittyviä aiheita ovat sisäisen

valvontaan, riskeihin ja sääntelyyn liittyvät vakioseurantaraportit.

- Ensimmäisen

kvartaalin aikana käsitellään edellisen vuoden tilinpäätös sekä siihen

liittyvä päivitetty CG Statement tai CG-manuaali. Tämän kvartaalin

aikana on myös luontevaa arvioida valvonnan riittävyyttä sekä

riskienhallinnan toimivuutta. - Toisen ja kolmannen kvartaalin luontevia erillisteemoja voisivat olla keskeisten konsernipolitiikkojen päivitys.

- Vuoden

viimeisen kvartaalin aikana on syytä käsitellä päättyvän vuoden

tilinpäätösperiaatteet ja tähän liittyen arvioida tilintarkastajien työn

laatu ja laajuus. Viimeisen kvartaalin aikana on myös käsiteltävä

tulevan vuoden valvontaan liittyvät toimintasuunnitelmat

Julkaistu 20.4.2016